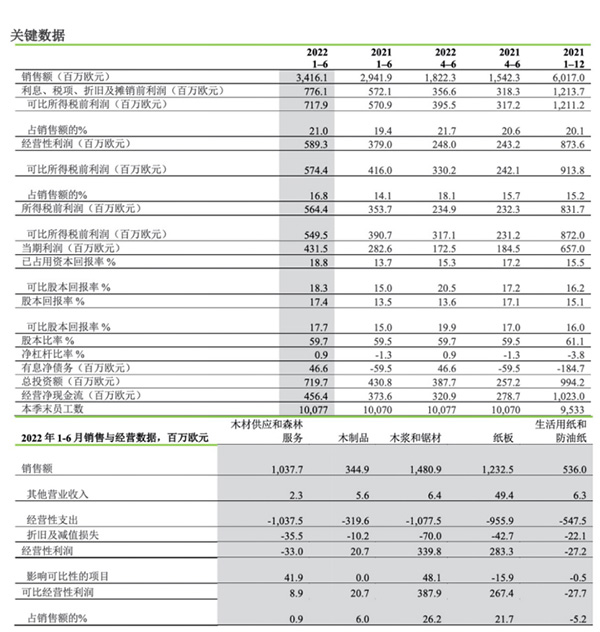

2022 � 1 -6 �?2021�?-6月同比数�?

?销售额� 34.16亿欧元(同比�?9.42 亿欧元)

经营性利润为 5.89亿欧元(同比�?.79 亿欧元);可比经营性利润为 5.74 亿欧元(同比�?.16 亿欧元)

税前利润� 5.64 亿欧元(同比�?.54 亿欧元);可比税前利润为 5.50 亿欧元(同比�?.91 亿欧元)

可比已占用资本回报率� 18.3% (同比:15%(�/P>

经营性净现金流为 4.56 亿欧元(同比�?.74 亿欧元)

2022 � 4 - 6月(2021�?-6月同比数据)

?销售额� 18.22 亿欧元(同比�?5.42 亿欧元)

?经营性利润为2.48 亿欧元(同比�?.43 亿欧元);可比经营性利润为 3.30亿欧元(同比�?.42 亿欧元)

?税前利润� 2.35亿欧元(同比�?.32亿欧元);可比税前利润为 3.17亿欧元(同比�?.31 亿欧元)

?可比已占用资本回报率� 20.5%(同比:17.2%(�/P>

?经营性净现金流为 3.21 亿欧元(同比�?.79 亿欧元)

2022 年第二季度主要事仵�/STRONG>

?与上季度相比,中国和欧洲市场的针叶商品浆平均销售价格均有所上涨、�/P>

?对芬林纸板的纸板产品需求依然保持强劲。以欧元计价的纸板平均价格季度环比有所上涨、�/P>

?位于芬兰艾内科斯基的 3D 纤维包装示范工厂由芬林集团和维美德公司共同所有,该工厂现已开始投入运营、�/P>

?Juha Jumppanen 担任芬林林业执行副总裁,负责芬林集团的木材供应和森林服务业务,Jaakko Anttila任职芬林梅沙木业执行副总裁 ,负责芬林集团的木材产品工业业务,二人将�?022�?�?日正式加入芬林集团高管团队、�/P>

俄罗斯对乌克兰的军事行动对芬林集团业务运营的影响

俄罗斯对乌克兰的军事行动已使芬林集团的业务运营受到影响。芬林集团在俄罗斯唯一的生产工厂—� 斯维�?Svir)锯材厂目前已中断运营,从该国采购木材的业务也已中断。面向俄罗斯和白俄罗斯的产品交付工作也被迫暂停�?022年第二季度,芬林集团确认了与俄罗斯经营活动中断相关的资产减�?750万欧元、�/P>

替代俄罗斯木材的工作已按计划进行。俄罗斯的军事行动和随之而来的制裁对能源问题影响深远。目前面临的最严峻挑战来自生产所需天然气的供应和相关成本控制,尤其是针对中欧的生活用纸厂。一系列旨在取代天然气的措施也正在有条不紊地进行当中、�/P>

新冠病毒疫情

芬林集团严格遵守有关部门发布的新冠病毒防疫指南。今�?月,由于新冠疫情有所减轻,芬林集团解除了相关的限制措施。芬林集团的远程办公建议(在职责允许的范围内)将持续�?月初。之后,芬林集团将采用远程办公和现场工作相结合的模式。在疫情期间,芬林集团的资源保障保持正常状态。除少数例外情况,生产和交货一直运转正常、�/P>

2022 �? 月至9 月的业绩预测

芬林集团 2022 � 7-9 月的可比经营性利润预计与 2022 � 4-6 月大致持平、�/P>

芬林集团总裁兼首席执行官何亦凯(Ilkka H?m?l?)表示:

“今年上半年的经营环境存在若干异常严重的威胁和风险。事实证明,新冠疫情将会是一场全球性的持久拉锯战,我们现在不但必须适应它,还要学会与之共存。中国是芬林集团的主要市场之一。今年上半年,中国出现了旨在遏制新冠疫情的大规模封控现象,这对我们的经营活动产生了直接和间接的影响。面对俄罗斯对乌克兰采取的军事行动,芬林集团采取了大量应对措施。除此之外,我们还中断了在俄罗斯的业务,停止从俄罗斯采购木材,并重新安排了木材的使用和采购工作。我们在中欧的生活用纸业务也受到了能源价格飙升的影响,亟需采取调整措施。尽管处在动荡之中,市场对我们主要产品组合的需求却依然强劲。因此我们设法调整定价,以求完全或部分抵消成本上涨的影响。总体而言,我们今年上半年的业绩相当喜人。从营业利润来看,我们今年第二季度创下了芬林集团历史上最佳同期业绩纪录、�/P>

目前,芬林集团正在开展的投资项目受到了新冠疫情和俄罗斯军事行动的双重影响:一是成本上升,二是材料和部件的供应问题。芬林芬宝位于芬兰劳马的新一代锯材厂已于今年5月按计划试运行,并将于第三季度正式投产。芬林纸板胡苏姆木浆厂的回收锅炉和涡轮机的开机时间已从原计划的第二季度推迟到了第四季度。这主要应归咎于资源短缺而导致的安装作业推迟。疫情也是影响因素之一。芬林芬宝位于芬兰凯米的生物制品厂正在按计划进行建设,预计一年后即可正式投产。成本的上升已令该项目的初始成本估算增加�?5�?0%。目前,芬林生活用纸正在筹资翻新瑞典玛丽斯塔德工厂。与此同时,芬林梅沙木业正计划扩大芬兰艾内科斯基工厂的单板层积材生产线。继芬林纸板公司在瑞典胡苏姆一体化工厂的折叠纸板产能实现了增长后,今年5月,芬林纸板表示正在努力探索进一步提升折叠纸板产能的机会,投资地或在芬兰或瑞典、�/P>

人们的日常生活离不开林纸产品。林纸品连同整个行业都必须不断进步和发展,以应对气候危机和普遍资源稀缺带来的挑战。日常生活用品的生产必须尽量减少资源消耗,包括能源和纤维。这是我们开展一切经营活动(其中包括:工厂投资、物流链效率和产品内容)的指导原则。高效利用资源是循环经济的重要基础、�/P>

来自欧盟立法、国家相关政策和媒体的任何风吹草动都会给森林的商业应用造成压力。显然,森林商用确实需要改革。其实,为了更好保护生物多样性而优化森林管理的工作并不是从今天才开始起步的;多年前,乃至几十年前,这项工作就随着森林认证体系的建立拉开了序幕。从芬兰一个世纪以来进行的国家森林资源储备结果可以看出其积极趋势。我们已能将森林看作一个更大的系统,并且开始逐渐了解林地对于碳储的重要性。认知的提升促成了经营模式的转变,尤其是泥炭地的经营。因此,有必要识别出具有较高保护价值的森林环境,并将其纳入保护范围。这需要通过双重措施(公共和自愿)来达成目标。管理良好的健康森林既能吸碳又能固碳、�/P>

森林和森林的多重意义对芬兰及其国家特色非常重要。芬林集团每天都在坚定不移地维护可持续发展的三大支柱:生态、社会和经济,我们必须实现三者的协同运作。“�/P>

近期展望

木材供应主要来自在地面解冻时的间伐点。芬林森林还会从再生林区采购木材。枝桠材和能源材的主干均作为薪材用途。市场对森林管理服务的需求仍然向好、�/P>

关于芬林梅沙木业的Kerto单板层积材和胶合板产品,由于俄罗斯军事行动造成的经济冲击、消费者信任度下降,以及通胀上行导致的市场利率上扬等原因,导致欧洲的建筑需求下降。而在美国和澳大利亚市场,建筑行业需求目前依然强劲。据估计,在未来几个月,芬林梅沙木业英国公司所在市场对深加工木材产品的需求将明显减弱、�/P>

在接下来几个月内,芬林芬宝生产的针叶浆有望继续保持良好的全球性供求态势。锯材需求虽然在夏季有所下滑,但却有望在秋季迎来各大市场的全面复苏。俄罗斯与乌克兰旷日持久的冲突将对全球经济产生巨大影响,也会给全球市场的长期发展带来不确定因素、�/P>

第三季度芬林集团的重大事件包括在芬兰劳马新建的松木锯材厂开工、芬兰凯米木浆厂的年度停工检修,以及芬兰基洛锯材厂的变更谈判及停产�

预计欧洲和北美主要市场对芬林纸板的原生纤维纸板需求将保持良好态势。长期的节能环保大趋势推动了市场的需求,例如用可再生包装材料取代塑料包装。全球经济增长的放缓和消费者购买力的减弱皆为市场带来了不确定因素。芬林纸板公�? - 9月的交货量预计将�? - 6月大致持平。据估计,折叠纸板和白牛卡的平均价格有望继续上涨。成本上涨问题预计将持续存在,尤其是在化学品和能源方面。受限的运力和高昂的燃油价格都将使物流成本居高不下。据估计,下半年的木材成本可能高于上半年、�/P>

目前,生活用纸的经营环境极不稳定。能源成本迅速上升,原材料供应面临挑战。为了恢复盈利能力,芬林生活用纸将通过提价和收取附加费来应对不断上升的成本。由于能源成本过高,芬林生活用纸公司位于德国克罗伊茨奥市和斯洛伐克日利纳市的工厂临时停工一天。公司将持续每日监控盈利情况,而高昂的能源成本有可能导致未来进一步的临时停产、�/P>